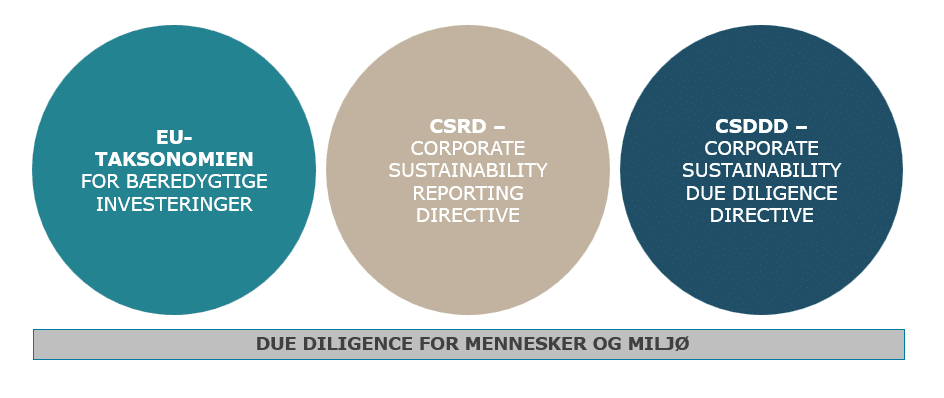

EU’s taksonomi, CSRD og CSDDD

Lige rundt om hjørnet venter der en kaskade af ny EU-regulering. Det vil sige lovgivning, som kommer til at ændre fundamentalt ved måden, vi i dag praktiserer og måler bæredygtighedsarbejdet. Den nye regulering er så omfattende og gennemgribende, at det er svært at se for sig, hvordan vi inden for få år skal kunne være i stand til at efterleve den. Men det skal vi. Her kan du danne dig et overblik over, hvad EUs taksonomi er, og hvordan de hænger sammen med de andre bæredygtighedsdirektiver.

EU’s taksonomi er et klassificeringssystem, der fastlægger under hvilke betingelser en økonomisk aktivitet kan siges at være bæredygtig. Det gør den ved at definere seks klima- og miljømål, som økonomiske aktiviteter skal bidrage væsentligt til for at blive klassificeret som klima- og miljømæssigt bæredygtige.

De seks klima- og miljømål er:

- Modvirkning af klimaændringer

- Tilpasning til klimaændringer

- Bæredygtig anvendelse og beskyttelse af vand- og havressourcer

- Omstilling til en cirkulær økonomi

- Forebyggelse og bekæmpelse af forurening

- Beskyttelse og genopretning af biodiversitet og økosystemer

De seks mål suppleres af tekniske screeningskriterier med minimumskrav til, hvornår den økonomiske aktivitet anses for væsentligt at bidrage til den grønne omstilling. Herunder må aktiviteten ikke skade nogle af de andre mål, og den skal samtidigt overholde minimumsgarantier for menneskerettigheder og arbejdstagerrettigheder.

Virksomheder skal fra 2023 rapportere på CapEx (nye investeringer), OpEx (drift) og omsætning samt hvor mange af deres aktiviteter der falder inden for rapporteringsforpligtelsen og om de opfylder de tekniske screeningskriterier. Fra 2024 skal finansielle virksomheder rapportere for deres portefølje i henhold til taksonomien.

Corporate Sustainability Reporting Directive (CSRD) er et bæredygtighedsrapporteringsdirektiv, der afløser det nuværende Non-Financial Reporting Directive (NFRD). Standarden for bæredygtighedsrapportering bliver diskuteret i øjeblikket og vil blive vedtaget ved delegeret retsakt, forventeligt i løbet af første halvår 2023.

Standarden er meget omfattende og sætter helt nye standarder for virksomheders bæredygtighedsrapportering og skal ligeledes omfattes af revisors gennemgang (limited assurance). Det vil blive implementeret for 2024 og fremefter.

Corporate Sustainability Due Diligence Directive (CSDD) er et direktiv med en række materielle krav til, hvordan virksomheder håndterer, afbøder og afhjælper negativ indvirkning på menneskerettigheder og miljø gennem due diligence processer i hele deres værdikæde. Direktivet er ikke vedtaget endnu og har været igennem en del turbulens. Det er netop blevet vedtaget i april 2023 og vil sandsynligvis blive implementeret i lovgivning i 2024.

Figur: Sammenhæng mellem EU’s taksonomi, CSRD og CSDDD

I februar 2023 var vi i studiet hos Videncenter for Cirkulær Økonomi for at give en introduktion til taksonomien på et webinar. Du kan finde webinaret optaget nedenfor.